Вход на сайт

Содержание:

- Норма пробега

- Карточка учета шин бланк – Адвокат

- УЧЕТ АВТОМОБИЛЬНЫХ ШИН

- Налоговый учет

- Пример заполнения карточки учета работы автомобильной шины

- Принятие автошин к учету.

- Установка автошин на транспорт.

- Скачать образец документа

- Налоговый учет

- Карточка учета работы шины

- Карточка учета шин

- Используемые проводки

- Первичная документация

- Основные пункты документа

Норма пробега

Нормы по списанию запчастей не утверждены законами. Пробег устанавливается предписаниями транспортного Министерства, установленными в Письме №03-01/10-2830ш от 24 августа 2012 года. В этом акте указано, что фирмы могут самостоятельно устанавливать нормы. Они разрабатываются на основании этих сведений:

- Данные о шинах от заводского производителя.

- Метод установления пробега норм РД 3112199-1085-02.

- Опыт самого предприятия по эксплуатации ТС.

В стандартах РД 3112199-1085-02 указано, что разработанная норма не должна быть меньше 25% от среднего значения пробега. Рассмотрим приблизительные значения:

- Для легковых ТС (российский производитель): 40-45 тысяч км.

- Для грузовых ТС (российский производитель): до 100 тысяч км.

- Для легковых ТС (иностранный производитель): 50-55 тысяч км.

- Для грузовых ТС (иностранный производитель): до 180 тысяч км.

Несмотря на то, что компания получает свободу в разработке норм, она должна учитывать некоторые рекомендации. В частности, установленные нормы должны быть экономически оправданными, обоснованными.

ВАЖНО! На основании норм производится списание. К СВЕДЕНИЮ!

Траты на утилизацию отходов входят в расходы по текущей деятельности

Они будут облагаться налогами

К СВЕДЕНИЮ!

Траты на утилизацию отходов входят в расходы по текущей деятельности. Они будут облагаться налогами.

Карточка учета шин бланк – Адвокат

В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

После ремонта местных повреждений учет работы шины продолжается по той же карточке. Ежемесячно в каждую карточку учета работы шины вносится фактический пробег.

При замене шины на ходовых колесах запасной шиной водитель обязан сообщить ответственному за учет работы шин дату замены шины и номер шины, снятой и установленной. Эти данные отражаются в карточках учета работы заменяемой и запасной шин.

Шины не должны сниматься с эксплуатации и сдаваться в утиль или на восстановление, если они по своему техническому состоянию пригодны к дальнейшей эксплуатации.

Важно

При снятии шины с эксплуатации в карточке указывается: дата демонтажа, полный пробег, наименование причины снятия, определяемое комиссией, остаточная высота рисунка протектора (по наибольшему износу), куда направлена шина — в ремонт, на восстановление, на углубление рисунка протектора нарезкой, в утиль или рекламацию. При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета подписывается членами комиссии.

Карточка учета работы шин (скачать бланк по форме 424-апк)

Списать или заменить шину можно только на основании серьезных обстоятельств, свидетельствующих о том, что она непригодна для дальнейшего использования.

Заполнением документа занимается назначенное лицо, занимающее должность в техническом отделе организации.

Все данные вносятся в карту учета на основании выводов экспертной комиссии, состав которой утверждает руководитель предприятия. Документ составляется в единичном экземпляре.

ОтложитьОтложено

- Источник– Приказ Судебного департамента при Верховном Суде РФ от 30.06.2008 № 104

- Разработчик– Судебный департамент при Верховном Суде Российской Федерации, 2016

- Количество страниц1 страница

Скачать20 КБ Карточка доступна для бесплатного скачивания после просмотра небольшой рекламы.Ссылка откроется в новом окне. Карточка представлена в форматах DOC и RTF, поэтому откроется в любых версиях Microsoft Word или Open Office.

Карточка учета работы шин (форма n 424-апк)

Бланки УТВЕРЖДЕНОПриказом Минсельхоза Россииот 16 мая 2003 г. N 750 СОГЛАСОВАНОписьмом Госкомстата Россииот 10.04.2003 N КЛ-01-21/1381 Форма N 424-АПК Коды Дата Форма по ОКУД Организация по ОКПО Структурное подразделение Ответственное лицо за работу шин (фамилия, имя, отчество) Марка транспортного средства Государственный номер Гаражный номер Дата открытия » » 20 г.

Табельный номер (водитель транспортного средства) Дата закрытия » » 20 г.

(дата) (подпись) (фамилия ответственного лица) N п/п Наименование колес автомобиля (прицепа, полуприцепа) Количество шин Порядковый (серийный номер) шины Обозначение размер) шины Наименование организации-изготовителя (или товарный знак) Дата изготовления Класс или тип восстановления Дата восстановления Вид ремонта Дата ремонта 1 2 3 4 5 6 7 8 9 10 11 1. ПЛ 2. ПП 3. СЛН 4. СПН 5. СЛВ 6. СПВ 7. ЗЛН 8. ЗПН 9.

ЗЛВ 10.

Карточка учета шин бланк

При снятии шины с эксплуатации в карточке указывается: дата демонтажа, полный пробег, наименование причины снятия, определяемое комиссией, остаточная высота рисунка протектора (по наибольшему износу), куда направлена шина — в ремонт, на восстановление, на углубление рисунка протектора нарезкой, в утиль или рекламацию. При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета подписывается членами комиссии.

В данном случае она является актом списания шины.На шины, поступившие после восстановления, заводятся новые карточки учета их работы.Пробег шины с углубленным рисунком протектора нарезкой начинается с нуля в ранее заведенной карточке учета, а при обезличенной нарезке заводится новая карточка.

Карточка учета автошин бланк

Карточка N учета работы шин по форме 424-АПК используется для оформления движения автомобильных шин в эксплуатации (находящихся на ходовых колесах автомобиля и на запасном колесе) с целью наиболее полного использования их ресурса.

Заводится в одном экземпляре технической службой автотранспортного подразделения организации на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при ее комплектации или во время эксплуатации. Ведется до выхода шины из строя.

Каждая находящаяся в эксплуатации автомобильная шина закрепляется за автомобилем, прицепом, полуприцепом и работающими на них водителями. Эти сведения фиксируются в карточке.

УЧЕТ АВТОМОБИЛЬНЫХ ШИН

Консультант-эксперт по бухгалтерскому учету и налогообложениюО.А. Курбангалеева

Пневматические шины являются одним из основных элементов ходовой части транспортного средства. В процессе эксплуатации пневматические шины: — обеспечивают сцепление колес с дорогой; — смягчают толчки, удары и вибрации, возникающие при движении автомобиля; — сохраняют проходимость в различных дорожных условиях; — влияют на расход топлива автомобиля и шумообразование. Правила эксплуатации автомобильных шин утверждены Распоряжением Министерства транспорта России от 21.01.2004 № АК-9-р. Они вступили в силу с 1 февраля 2004 года и будут действовать до 31 декабря 2007 года. Выполнение Правил является обязательным для всех владельцев транспортных средств за исключением владельцев большегрузных автомобилей, строительных, дорожных и подъемно-транспортных машин.

Какие бывают шины?

Автомобильные шины подразделяются:

| по назначению на шины: | |

| — | для легковых автомобилей (ГОСТ 4754), |

| — | для грузовых автомобилей (ГОСТ 5513), |

| — | для грузовых автомобилей с регулируемым давлением воздуха (ГОСТ 13298), которые применяются на грузовых полноприводных автомобилях, работающих на мягких грунтах и в условиях бездорожья; |

| по способу герметизации — на камерные и бескамерные. |

Комплект камерных шин легковых автомобилей состоит из:

| покрышки (оболочка пневматической шины, непосредственно воспринимающая усилия, действующие при эксплуатации автомобиля); | |

| камеры (герметичная эластичная оболочка, заполняемая воздухом или газом) с вентилем (обратный воздушный клапан, предназначенный для наполнения, удержания, выпуска воздуха и обеспечения контроля внутреннего давления в шине), снабженным колпачком или колпачком-ключиком. | |

Камерная шина для грузового автомобиля комплектуется из:

| покрышки, | |

| камеры с вентилем, | |

| ободной ленты (профилированное эластичное резиновое кольцо, располагаемое между бортами покрышки). |

В комплект бескамерных шин легковых и грузовых автомобилей входит лишь покрышка;

| по конструкции — на диагональные и радиусные; | |

| по форме профиля: | |

| — | обычного профиля — Н/В свыше 0,89; |

| — | низкопрофильные — Н/В = 0,7 — 0,88; |

| — | сверхнизкопрофильные — Н/В не более 0,7; |

| — | широкопрофильные — Н/В = 0,6 — 0,9; |

| — | арочные — Н/В = 0,39 — 0,5; |

| по рисунку протектора. |

Протектор — это наружная резиновая часть покрышки шины с рельефным рисунком, которая обеспечивает сцепление с дорогой и предохранение каркаса от повреждений. Рисунок на протекторе бывает дорожный, универсальный, направленный, асимметричный, всесезонный, рисунок протектора повышенной проходимости;

| по климатическому исполнению: | |

| — | шины для умеренного климата, применяемые при температуре не ниже -45°C; |

| — | морозостойкие шины, предназначенные для работы в районах с температурой ниже -45°C; |

| — | шины для тропического климата, изготовляемые из материалов, хорошо выдерживающих влагу и повышенные температуры; |

| — | по габаритам: |

| — | крупногабаритные — с шириной профиля 350 мм (14 дюймов) и более, независимо от посадочного диаметра; |

| — | среднегабаритные — с шириной профиля от 200 до 350 мм (от 7 до 13 дюймов) и посадочным диаметром не менее 457 мм (18 дюймов); |

Налоговый учет

Учреждениям, осуществляющим деятельность, приносящую доход, при определении налоговой базы по налогу на прибыль следует учитывать следующее. Затраты по приобретению шин для замены изношенных, осуществляемые за счет внебюджетных источников, квалифицируются как расходы на ремонт транспортных средств. Согласно п. 1 ст. 260 НК РФ такие расходы признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Приобретая сезонные шины (например, «зимние») для комплектации автомобиля, купленного с сезонными шинами (например, с «летними»), расходы учреждение может рассматривать как затраты на содержание и эксплуатацию основных средств и учитывать их как материальные расходы согласно пп. 2 п. 1 ст. 254 НК РФ: на приобретение материалов, используемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели). Датой осуществления материальных расходов в части материалов признается дата их передачи в производство (п. 2 ст. 272 НК РФ).

Таким образом, стоимость автомобильных шин в случае сезонной замены подлежит признанию в расходах в момент их установки на автомобиль.

И.Зернова

Редактор журнала

«Бюджетные учреждения образования:

бухгалтерский учет и налогообложение»

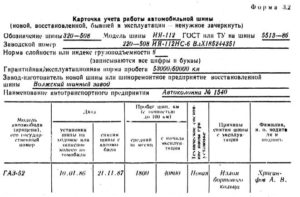

Пример заполнения карточки учета работы автомобильной шины

Завод-изготовитель Модель ГОСТ или ТУ (наименование и адрес хозяйства) T T T T T ¬ ¦Номер¦Дата¦Пробег шины,¦Техническое¦Причина снятия¦Подпись¦ ¦автомо-¦¦тыс. км¦состояние шины:¦шины: сдача в ¦води-¦ ¦биля,¦¦(с точностью¦дефекты, харак-¦ремонт, на¦теля¦ ¦марка, ¦¦ до 0,1 км) ¦тер и размер¦восстановле-¦¦ ¦модель + T + T +повреждений,¦ние, передача ¦¦ ¦¦уста- ¦снятия¦ за¦с¦глубина рисунка¦на друго馦 ¦¦новки ¦шины с¦месяц¦начала¦протектора в мм¦автомобиль ил覦 ¦¦на¦авто- ¦¦эксп- ¦(с указанием¦в запас, сдачদ ¦¦авто- ¦мобиля¦¦луата-¦даты)¦на склад,¦¦ ¦¦мобиль¦¦¦ци覦списани妦 + + + + + + + + + + + + + + + + + + + + + + + + + + + L + + + + + + + Ответственный за учет работы шины Заключение по списанию шины Председатель комиссии (должность, подпись, фамилия) Члены комиссии: (должность, подпись, фамилия) (должность, подпись, фамилия) » » 200_ г.

Принятие автошин к учету.

Порядок учета автомобильных шин зависит от условий их поступления в учреждение: вместе с транспортным средством либо отдельно от него.

В первом случае шины подлежат отражению в составе объекта основных средств (автомобиля) на счете 0 101 05 000 «Транспортные средства» и участвуют в формировании его стоимости. Во втором – шины должны быть учтены в качестве материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. 53, 117 Инструкции № 157н).

Автомобильные шины, включаемые в комплектацию транспортного средства, отдельно не учитываются. Информация о них отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Шины, относящиеся к материалам, принимаются к учету по фактической стоимости, которая формируется по правилам, предусмотренным п. 102 Инструкции № 157н, на счете 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Согласно Указаниям № 65н расходы на покупку таких шин относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ.

Документами, подтверждающими факт поступления автошин в учреждение и принятия их к бухгалтерскому учету, являются отгрузочные документы поставщика либо авансовый отчет (ф. 0504505), а также приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Расчеты по приобретению автошин, а также их оприходование отражаются в учете следующими корреспонденциями счетов:

|

Казенное учреждение (Инструкция № 162н*) |

Бюджетное учреждение (Инструкция № 174н**) |

Автономное учреждение (Инструкция № 183н***) |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Отражены расчеты по приобретению автошин… |

|||||

|

…в безналичном порядке |

|||||

|

1) без авансирования по контракту |

|||||

|

1 302 34 830 |

1 304 05 340 |

0 302 34 830 |

0 201 11 610 |

0 302 34 000 |

0 201 11 000 |

|

2) при авансировании по контракту |

|||||

|

1 206 34 560 1 302 34 830 |

1 304 05 340 1 206 34 660 |

0 206 34 560 0 302 34 830 |

0 201 11 610 0 206 34 660 |

0 206 34 000 0 302 34 000 |

0 201 11 000 0 206 34 000 |

|

…наличными деньгами |

|||||

|

1 208 34 560 |

1 201 34 610 |

0 208 34 560 |

0 201 34 610 |

0 208 34 000 |

0 201 34 000 |

|

Сформирована фактическая стоимость автошин, приобретенных… |

|||||

|

…у поставщика |

|||||

|

1 106 34 340 |

1 302 хх 730 |

0 106 34 340 |

0 302 хх 730 |

0 106 34 000 |

0 302 хх 000 |

|

…через подотчетное лицо |

|||||

|

1 106 34 340 |

1 208 хх 660 |

0 106 34 340 |

0 208 хх 660 |

0 106 34 000 |

0 208 хх 000 |

|

Приняты к учету автошины… |

|||||

|

…по фактической стоимости |

|||||

|

1 105 36 340 |

1 106 34 340 |

0 105 36 340 |

0 106 34 340 |

0 105 36 000 |

0 106 34 000 |

|

…по стоимости приобретения (при отсутствии дополнительных расходов) |

|||||

|

1 105 36 340 |

1 302 34 730 1 208 34 660 |

0 105 36 340 |

0 302 34 730 0 208 34 660 |

0 105 36 000 |

0 302 34 000 0 208 34 000 |

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

Установка автошин на транспорт.

При передаче шин в эксплуатацию (установке на автомобиль) их стоимость списывается с баланса на затраты учреждения. При этом может быть оформлен акт о списании материальных запасов (ф. 0504230) либо ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). Решение о применении соответствующего документа должно быть закреплено в учетной политике учреждения.

Далее для осуществления контроля за движением шин их учет ведется на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» (п. 349 Инструкции № 157н). Указанные операции отражаются следующими бухгалтерскими записями:

|

Казенное учреждение (Инструкция № 162н) |

Бюджетное учреждение (Инструкция № 174н) |

Автономное учреждение (Инструкция № 183н) |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Переданы автошины в эксплуатацию |

|||||

|

1 401 20 272 1 109 хх 272 |

1 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 440 |

0 401 20 272 0 109 хх 272 |

0 105 36 000 |

|

Приняты на забаланс автошины, установленные на автомобиль |

|||||

|

Забалансовый счет 09 |

Забалансовый счет 09 |

Забалансовый счет 09 |

В учетной политике учреждения необходимо закрепить, в какой оценке автошины будут учитываться за балансом. Возможны два варианта:

- в условной оценке: 1 шина – 1 руб.;

- по фактической стоимости приобретения шин.

Также в целях ведения учета сезонных шин к забалансовому счету 09 целесообразно ввести дополнительные субсчета 09‑1 «Шины летние» и 09‑2 «Шины зимние», а также утвердить соответствующие документы по движению шин: накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) или требование-накладную (ф. 0504204).

Порядок отражения в учете, а также документального оформления операций по замене шин (вследствие износа или посезонно) устанавливается в рамках формирования учетной политики.

Автономное учреждение культуры в рамках заключенного договора приобрело комплект летней резины на сумму 20 000 руб. Шины установлены на автомобиль взамен изношенных. Стоимость работ по шиномонтажу составила 1 500 руб. Все расходы производились за счет субсидии на финансовое обеспечение выполнения государственного задания. В соответствии с учетной политикой указанные расходы относятся к прямым затратам.

В бухгалтерском учете отражены следующие проводки:

|

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|---|---|---|---|---|

|

Приняты автошины к учету |

4 105 36 000 |

4 302 34 000 |

20 000 |

Отгрузочные документы поставщика, приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) |

|

Погашена задолженность перед поставщиком |

4 302 34 000 |

4 201 11 000 Забалансовый счет 18 |

20 000 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Отражены расходы на шиномонтаж |

4 109 60 225 |

4 302 25 000 |

1 500 |

Акт приема-сдачи выполненных работ |

|

Погашена задолженность перед автомастерской |

4 302 25 000 |

4 201 11 000 Забалансовый счет 18 |

1 500 |

Выписка из лицевого счета автономного учреждения (ф. 0531963) |

|

Переданы автошины в эксплуатацию |

4 109 60 272 |

4 105 36 000 |

20 000 |

Акт о списании материальных запасов (ф. 0504230) |

|

Приняты на забаланс автошины, установленные на автомобиль взамен изношенных |

Забалансовый счет 09 |

20 000* |

Бухгалтерская справка (ф. 0504833) |

* Исходим из условия, что учетной политикой учреждения предусмотрено принятие на забалансовый счет 09 комплектующих к автомобилю по фактической цене приобретения.

С целью замены зимней резины на летнюю водителю со склада казенного учреждения культуры отпущен комплект шин в количестве 4 шт. Снятые с автомобиля зимние шины переданы на склад кладовщику. В соответствии с учетной политикой учреждения автошины принимаются на забаланс в условной оценке: 1 шина – 1 руб., а для учета сезонных шин применяются субсчета 09‑1 «Шины летние» и 09‑2 «Шины зимние».

В бюджетном учете отражены следующие записи:

|

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|---|---|---|---|---|

|

Отражена замена зимней резины на летнюю (внутреннее перемещение автошин) |

Забалансовый счет 09‑1 м. о. л. – водитель |

Забалансовый счет 09‑1 м. о. л. – кладовщик |

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102)* |

|

|

Забалансовый счет 09‑2 м. о. л. – кладовшик |

Забалансовый счет 09‑2 м. о. л. – водитель |

* В учетной политике учреждение вправе предусмотреть оформление движения шин между структурными подразделениями требованием-накладной (ф. 0504204).

Учет сезонных шин может быть организован без отражения операций на забалансовом счете 09 путем приведения соответсвующей информации во внутреннем учетном документе (к примеру, в карточке работы автомобильной шины).

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

ФОРМА КАРТОЧКИ УЧЕТА

ЭКСПЛУАТАЦИИ АККУМУЛЯТОРНОЙ БАТАРЕИ

-----------------------------------------------------------------¬

¦ КАРТОЧКА УЧЕТА ЭКСПЛУАТАЦИИ АККУМУЛЯТОРНОЙ БАТАРЕИ ¦

+----------------------------------------------------------------+

¦ ______________________________________________________________ ¦

¦ (наименование автотранспортного предприятия) ¦

¦ ¦

¦Тип АКБ _______, номер АКБ _____, дата изготовления АКБ _______ ¦

¦ ¦

¦Изготовитель АКБ ______________________________________________ ¦

¦ ¦

¦Дата ввода АКБ в эксплуатацию _______________. Нормативный срок ¦

¦эксплуатации до списания ______________________________________.¦

¦ ¦

¦Нормативная наработка АКБ до списания _______ км. Дата списания ¦

¦АКБ _________________. ¦

+--------------------------------T-------------------------------+

¦1. АКБ установлена на автомобиль¦ ¦

+--------------------------------+-------------------------------+

¦2. Дата установки АКБ ¦ ¦

+--------------------------------+-------------------------------+

¦3. Модель автомобиля ¦ ¦

+--------------------------------+-------------------------------+

¦4. Гаражный номер автомобиля ¦ ¦

+--------------------------------+-------------------------------+

¦5. Водитель(и) ¦ ¦

+--------------------------------+-------------------------------+

¦ СВЕДЕНИЯ О ТЕХНИЧЕСКОМ ОБСЛУЖИВАНИИ АКБ ¦

+---------------------------------------------T--------T---------+

¦ АКБ, поступившая в отделение ¦Причина ¦ АКБ при ¦

¦ (участок) ¦сдачи ¦выдаче из¦

+------T-----T---------------T----------------+АКБ в ¦отделения¦

¦дата ¦про- ¦плотность элек-¦уровень электро-¦отделе- +---T-----+

¦пос- ¦бег ¦тролита в акку-¦лита в аккумуля-¦ние (за-¦да-¦плот-¦

¦тупле-¦авто-¦муляторах АКБ, ¦торах АКБ, мм ¦рядка, ¦та ¦ность¦

¦ния в ¦моби-¦г/куб. см ¦ ¦списание¦вы-¦элек-¦

¦отде- ¦ля с +-T--T--T--T--T-+-T--T--T--T--T--+и пр.) ¦да-¦тро- ¦

¦ление ¦дан- ¦1¦2 ¦3 ¦4 ¦5 ¦6¦1¦2 ¦3 ¦4 ¦5 ¦6 ¦и состо-¦чи ¦лита,¦

¦(учас-¦ной ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦яние АКБ¦ ¦г/ ¦

¦ток) ¦АКБ, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦при спи-¦ ¦куб. ¦

¦ ¦км ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦сании ¦ ¦см ¦

+------+-----+-+--+--+--+--+-+-+--+--+--+--+--+--------+---+-----+

¦ 1 ¦ 2 ¦3¦4 ¦5 ¦6 ¦7 ¦8¦9¦10¦11¦12¦13¦14¦ 15 ¦16 ¦ 17 ¦

+------+-----+-+--+--+--+--+-+-+--+--+--+--+--+--------+---+-----+

¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦ ¦

¦Списание АКБ No. _________________ утверждаю ¦

¦ ¦

¦ _____________________ ____________ ¦

¦ (подпись) (Ф.И.О.) ¦

¦ ¦

¦"__" ____________ 200_ г. ¦

¦ ¦

L-----------------------------------------------------------------

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Разное: образцы (Полный перечень документов)

- Поиск по фразе «Разное» по всему сайту

- «Форма карточки учета эксплуатации аккумуляторной батареи автотранспортных средств и автопогрузчиков (рекомендуемая)».doc

Документы, которые также Вас могут заинтересовать:

- Форма карточки учета эксплуатации аккумуляторной батареи

- Форма карточки постеллажного топографического указателя в хранилищах документов таможенного органа

- Форма карточки пофондового топографического указателя в фондах документов таможенного органа

- Форма карточки мест повышенной опасности на тяговых подстанциях

- Форма карточки состояния и условий хранения документов государственного фонда данных, полученных в результате проведения землеустройства

- Форма карточки учета письменного обращения (для картотечного учета) в системе Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий

- Форма карточки продавца, осуществляющего торговлю на рынке города Москвы

- Форма карточки учета средств измерений, находящихся в эксплуатации на энергопредприятиях электроэнергетики (рекомендуемая)

- Форма карточки постеллажного топографического указателя в архивном фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук

- Форма карточки пофондового топографического указателя в архивном Фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук

Налоговый учет

При приобретении ТС стоимость используемых и запасных шин включается в начальную стоимость авто на основании статьи 257 НК РФ. В качестве отдельных элементов шины не указываются. Отдельно приобретенные запчасти не включаются в состав купленного авто. Они не входят в его стоимость. Рассмотрим статьи, которые регламентируют учет:

- Статья 254 (расходы плательщика на хознужды).

- Статья 260 (реставрация ОС).

- Статья 264 (содержание служебных ТС).

Отдельно приобретенные шины могут учитываться в качестве материальных затрат на содержание ОС. В этом случае учет осуществляется по себестоимости элементов. Ремонтные траты принадлежат к прочим расходам. Траты будут признаваться на дату сборки шин на ТС. Элементы, снятые с авто, не будут относиться к возвратным отходам.

Карточка учета работы шины

Призаменешинынаходовыхколесахзапаснойилипри необходимостипокупнойшиной водитель обязан сообщить дату замены, заводской или гаражный номер замененной шины, показания спидометра в моментустановкииснятия запасной шины. Эти данные фиксируются в карточкахучетаработышины.Недопускается определение пробега каждойшины делением общего пробега шин ходовых колес на число всех шин автомобиля (включая запасную), так как это приводит к начислению пробегананеработающуюзапасную шину и неправильному определению фактического пробега каждой шины.

Дляправильного учета пробега шин работнику, ответственному за учетработышин,необходимоежеквартально выборочно проверять по заводскимномерамсоответствиешин, фактически эксплуатируемых на автомобиле, шинам, закрепленным за автомобилем по карточкам учета.

Карточка учета шин

Предприятия обязательно должны осуществлять учет расходных материалов, нужных для эксплуатации авто. Одно из направлений учета – контроль над движением шин. Карточка учета фиксирует поступление, эксплуатацию и выбытие запчастей. В ней нужно отразить сведения о каждой единице элементов. Прописывается, за каким ТС закреплена часть. Осуществляется ежемесячный контроль над эксплуатацией. Для этого проставляются отметки о пробеге авто. Эти отметки позволяют отслеживать техническое состояние элементов. Исходя из этого устанавливается, можно ли эксплуатировать запчасти дальше.

Карточка заполняется назначенным лицом. Вся информация заносится на базе решений экспертной комиссии. Состав последней устанавливает руководитель предприятия.

К СВЕДЕНИЮ! Обязательно ли заводить карточку? Да, это обязательное требование для всех предприятий. Карточки могут не заводить только те, кто перевозят грузы или пассажиров для личных нужд.

Используемые проводки

Приобретение шин, их направление в эксплуатацию и другие операции должны фиксироваться при помощи проводок. Используются эти записи:

- ДТ60 КТ51. Перевод средств за купленные шины.

- ДТ10 КТ60. Возникший долг по приобретенным элементам.

- ДТ19 КТ60. НДС со стоимости продукции.

- ДТ68 КТ19. НДС к вычету.

- ДТ10 КТ10. Элементы введены в эксплуатацию.

- ДТ20, 26, 44 КТ10. Списание шин.

Стоимость элементов, взятых для замены изношенных шин, фиксируется на счете 10. На этом же счете нужно фиксировать уже используемые и резервные шины. Для раздельного учета нужно сформировать дополнительные счета к субсчету «Запаска».

Фиксация износа и других операций

Замена изношенных элементов может считаться составляющей ремонта. Списание выполняется на производственные издержки и расходы на ремонт ОС. Ремонтные траты нужно фиксировать по дебету учета расходов на производство, по кредиту учета затрат. Изношенные элементы ремонтируются и восстанавливаются. Учитываются они на субсчете «Запчасти, подлежащие восстановлению».

Замена сезонных шин входит в содержание ОС. Сопутствующие траты считаются расходами по основной деятельности. При замене стоимость относится на уменьшение расходов по текущей деятельности.

Рассмотрим используемые проводки:

- ДТ20, 26, 44 КТ10. Стоимость сезонных деталей (после их износа) в расходах по главному направлению деятельности.

- ДТ10 КТ91/1. Изношенные шины, которые подлежат восстановлению.

- ДТ20, 26, 44 КТ10. Замена элементов и их отправка на склад. Стоимость запчастей относится на уменьшение трат по текущей деятельности.

- ДТ10 КТ10. Сборка зимних шин, вводимых в использование.

- ДТ10 (субсчет «Запчасти») КТ10. Снятие зимних элементов.

Бухгалтеру нужно обязательно создать субсчета. Нужны они для раздельного учета.

Первичная документация

Учет производится на основании межотраслевой формы первички по МПЗ, утвержденной Постановлением Госкомстата №71а от 30 октября 1997 года. Это приходный ордер, составляемый по форме №М-4, специальная карта, составляемая по форме №М-8. Фирма может разрабатывать собственные формы. Однако они должны соответствовать положениям статьи 9 Закона о бухучете №402. Если фирма разработала свои формы, это должно быть отражено в учетной политике.

Потребуется карточка учета. В ней прописывается состояние шины: основные характеристики, дефекты, описание повреждений. Если элементы уже были в эксплуатации, нужно указать имеющийся пробег. Нужно также прописать заводской номер, дату замены, дату демонтажа.

При утилизации комплектующих необходимо оформить карточку учета и акт на списание. Последняя бумага оформляется на основании решения комиссии. В акте нужно указать дефект, который не подлежит ремонту. К примеру, это может быть разрыв.

Наиболее существенные значения для учета:

- Число шин.

- Их модель и марка.

- Стоимость.

Учет элементов разного типа (летние, зимние) осуществляется раздельно. Рекомендуется раздельно учитывать также новые и б/у шины.

Основные пункты документа

Для заполнения бланка назначается ответственное лицо из технического отдела предприятия. Информация заносится в документ только после обоснованных выводов экспертов. В их состав входят сотрудники, утвержденные приказом руководителя.

Бланк заводится на каждую единицу автомобильной детали в единичном экземпляре. Карточка контролирует поступление автошин на баланс предприятия, эксплуатацию, а также списание ресурса, как непригодного. В связи с этим в документе отображается следующая информация:

- технические характеристики детали: название колес, для которых она предназначена, номер, дата изготовления, компания-изготовитель;

- данные транспортного средства, в том числе прицепа и полуприцепа, за которым она закреплена;

- Ф.И.О. и паспортные данные водителя, управляющего данным автомобилем;

- ежемесячная отметка о пробеге транспорта и, соответственно, автошины. Также указывается и общий пробег;

- степень изношенности детали. Здесь указывается остаточная высота рисунка проектора, появившиеся дефекты;

- техническое состояние детали. В случае установки уже используемых шин, прописывается их пробег. Также делается отметка об имеющихся дефектах и повреждениях. Если автошина нуждается в ремонте, эта информация также заносится в бланк, с указанием выводов экспертной комиссии.

Важно! После проведенных ремонтных работ и устранения неполадок, контроль работы автошины продолжается по той же карточке. В случае замены водитель обязан передать ответственному лицу, осуществляющему заполнение формы, данные списанной и установленной детали

Здесь же указывается причина и дата замены

В случае замены водитель обязан передать ответственному лицу, осуществляющему заполнение формы, данные списанной и установленной детали. Здесь же указывается причина и дата замены.