Коммерческий риск

Содержание:

- История теории риск-менеджмента

- Каналы получения необходимой информации

- Общая характеристика рисков

- Основные банковские риски

- Литература

- Чем они характеризуются?

- Оценка и прогнозирование рисков

- Функции риска

- Про виды инвестиционных рисков

- Методы снижения рисков

- Классификация инвестиционных рисков при формировании портфеля — факторы

- Карта рисков России

- Описание факторов риска

- Система классификации

- Виды рисков

- Глобальные риски

История теории риск-менеджмента

Теория риск-менеджмента основывается на трёх базовых понятиях: полезности, регрессии и диверсификации.

В 1738 году швейцарский математик Даниил Бернулли дополнил теорию вероятностей методом полезности или привлекательности того или иного исхода событий. Идея Бернулли состояла в том, что в процессе принятия решения люди уделяют больше внимания размеру последствий разных исходов, нежели их вероятности.

В конце XIX века английский исследователь Ф. Гальтон предложил считать регрессию или возврат к среднему значению универсальной статистической закономерностью. Суть регрессии трактовалась им как возврат явлений к норме с течением времени. Впоследствии было доказано, что правило регрессии действует в самых разнообразных ситуациях, начиная с азартных игр и расчёта вероятности возникновения несчастных случаев, и заканчивая прогнозированием колебаний экономических циклов.

В 1952 году аспирант Чикагского университета Гарри Марковиц в статье «Диверсификация вложений» («Portfolio Selection») математически обосновал стратегию диверсификации инвестиционного портфеля, в частности, он показал, как путём продуманного распределения вложений минимизировать отклонения доходности от ожидаемого показателя. В 1990 году Г. Марковицу присуждена Нобелевская премия за разработку теории и практики оптимизации портфеля фондовых активов.

Согласно альтернативным взглядам на историю возникновения и развития риск-менеджмента, сам термин впервые появился около 50 лет назад для описания эффективности приобретения страхователями страховой защиты.

Каналы получения необходимой информации

Внутренними источниками информации могут быть:

- Информация об особенностях производственного процесса, методах и технологиях изготовления продукции и т. д.

- Бухгалтерские данные.

- Финансовая и экономическая отчетность.

- Данные, полученные в ходе проверок, ревизий, аудита.

- Исследования рынка сбыта.

- Опыт управленцев.

- Факторы риска, которые имели место в прошлых периодах.

К внешним источникам информации относятся:

- Официальная статистика.

- Аналитические прогнозы.

- Экономические, демографические, политические факторы.

- Данные о работе конкурентов.

- Сведения о реальных и потенциальных партнерах.

- Официальны исследования спроса.

- Информация о поставщиках.

Общая характеристика рисков

Любой вид подразумевает под собой все негативные явления, в той или иной мере препятствующие реализации поставленной цели на различных этапах её достижения.

Вероятность возникновения подобной ситуации может быть рассчитана при помощи использования различных математических методов.

С учетом проведенного анализа всех возможных отклонений от запланированного результата, так называемые риск-аналитики ориентируются на среднеожидаемую величину риска. Она является наиболее обоснованной с точки зрения конечного результата конкретной деятельности.

Принято выделять две составляющие риска: ситуационную и индивидуальную.

Рассматривая конкретный тип, выясняют степень причастности к нему индивидуума и так называемые сторонние факторы. В зависимости от процентного эквивалента той или иной составляющей, риску присваивается соответствующее название.

Большинство рисков поддаётся прогнозированию. Это позволяет снизить нежелательные последствия для компании на пути к намеченной цели.

Управление риском, особенно в случае с различными инновационными проектами, подразумевает разработку и применение совершенных методов и способов по выявлению наиболее выгодных и оптимальных для данной ситуации путей дальнейшего развития.

Основные банковские риски

К ним относятся следующие факторы:

- риск ликвидности. Стоимость активов, а также пассивов банковских учреждений должна соответствовать текущему рыночному показателю. Если этого не происходит, то кредитно-финансовая организация может испытывать серьезные затруднения с погашением своих обязательств;

- риск изменения кредитных ставок. Непредвиденные перемены в данном сегменте способны серьезно повлиять на структуру активов и пассивов банковского учреждения;

- кредитный риск. Данное направление требует постоянного баланса между качеством выдаваемых ссуд и фактором ликвидности;

- достаточность капитала. Необходимо, чтобы банк был способен свободно поглощать убытки и обладать достаточными финансовыми возможностями в период негативных ситуаций.

Литература

- Dirk Proske. Catalogue of risks — Natural, Technical, Social and Health Risks. — Springer. — 2007. — ISBN 978-3540795544.

- Джон К. Халл. Глава 20. Кредитный риск // Опционы, фьючерсы и другие производные финансовые инструменты = Options, Futures and Other Derivatives. — 6-е изд. — М.: Вильямс, 2007. — С. 1056. — ISBN 0-13-149908-4.

- Глущенко В. В. Риски инновационной и инвестиционной деятельности в условиях глобализации. — Железнодорожный, МО.: ООО НПЦ Крылья, 2006. — 230 с. — ISBN 5-901039-12-2.

- Кирюшкин В. Е., Ларионов И. В. Основы риск менеджмента. — Москва.: «Анкил»,, 2009. — 130 с. — ISBN 978-5-86476-299-8.

- ГОСТ Р 51901-2002. Управление надежностью. Анализ риска технических систем.

- РД 03-418-01. Методические указания по проведению анализа риска опасных производственных объектов.

- Статьи

- Глущенко В. В. Геополитический риск как экономическая категория в условиях глобализации — М.: Вестник университета, ГУУ, 2007, № 2(20) — март. С. 211—217

Чем они характеризуются?

Итак, есть определенные виды риска. А как их сгруппировать, чтобы иметь возможность более-менее организовано работать? Для этого подойдет такая концепция:

- Экономическая природа. В данном случае риск рассматривается как категория, которая занимает определенное место в системе понятий, что связаны с ведением хозяйственной деятельности, в котором и проявляется, напрямую влияя на формирование прибыли и возможные последствия.

- Объективность проявления. То есть, риск – это явление, что сопровождает все направления деятельности. Несмотря на значительную субъективность принимаемых управленческих решений, объективная природа остается неизменной.

- Вероятность возникновения. Риск может произойти. Или же он не проявится. Степень вероятности определяется рядом субъективных и объективных факторов. Но факт от этого не меняется — шанс столкнуться с проблемами есть всегда.

- Неопределенность последствий. Результат любых финансово-хозяйственных операций во многом зависит от риска. Из-за этого он может колебаться в весьма значительном диапазоне. То есть, после операций возможны как убытки, так и дополнительные доходы. Это значит, что риск является недетерминированным. Иными словами, в его появлении отсутствуют закономерности. Хотя печальные результаты встречаются все же реже.

- Ожидаемые негативные последствия. Что конкретно может быть из-за возникновения рисковой ситуации.

- Вариабельность уровня. Вероятность возникновения риска не является величиной постоянной. Она может меняться во времени, на что влияет довольно много факторов.

- Субъективность оценки. Определяется полнотой и достоверностью информационной базы, квалификацией управленцев, их опытностью и иными факторами.

И продолжая рассматривать понятие и виды рисков, поговорим об их классификации.

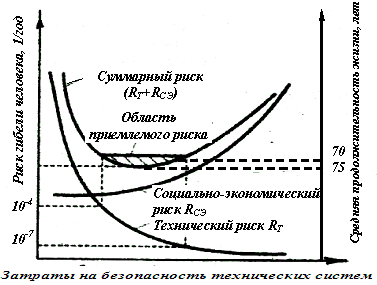

Оценка и прогнозирование рисков

Средства измерения и оценки риска изменяются, так как широко захватывают различные профессии, и в действительности означают такие средства, которые могут определяться различными профессиями, например доктор управляет медицинским риском, инженер-строитель управляет риском структурного отказа, и т. д. Профессиональный кодекс этики обычно сосредотачивается на оценке риска и его уменьшении (профессионалом от имени клиента, публики, общества или жизни вообще).

Риск в основном оценивают вероятностной характеристикой (безразмерной величиной от 0 до 1), но могут использовать и частоту реализации риска. Частота реализации — это число случаев возможного проявления опасности за определённый период времени. Например, в год, тогда единицы измерения могут быть такими — 1/год или чел./год и т. д.

Можно выделить две давно сложившиеся точки зрения на риск: первая основана на научных и технических оценках — так называемый теоретический риск, вторая зависит от человеческого восприятия риска — так называемый эффективный риск. Эти две точки зрения непрерывно конфликтуют в социальных, гуманитарных и политических науках.

Теоретический риск

Статистический риск часто сводится к вероятности некоторого нежелательного события. Обычно вероятность такого события и некоторая оценка его ожидаемого вреда объединяется в один правдоподобный результат, который комбинирует набор вероятностей риска, сожаления и вознаграждения в ожидаемое значение для данного результата. (См. также Ожидаемая полезность).

Таким образом, в статистической теории принятия решений, функция риска оценки δ(x) для параметра θ, вычисленная при некоторых наблюдаемых x; определяется как математическое ожидание функции потерь L,

- R(θ)=∫L(θ,δ(x))×f(x|θ)dx{\displaystyle R(\theta )=\int L(\theta ,\delta (x))\times f(x|\theta )\,dx}

- где: δ(x) = оценка, θ = параметр оценки.

Эффективный риск

Хотя обычно невозможно непосредственно измерить эффективный риск, существует много неформальных методов, используемых для его оценки или «измерения». Формальные же методы чаще всего измеряют одну из мер риска — так называемый VaR (Value At Risk — стоимостная мера риска).

Например технический риск:

- R=P⋅L,{\displaystyle \mathbf {R} =\mathbf {P} \cdot \mathbf {L} ,}

- где

- R{\displaystyle \mathbf {R} } — риск;

- P{\displaystyle \mathbf {P} } — вероятность одного нежелательного события

- L{\displaystyle \mathbf {L} } — количество потерянных денег или жертв в результате одного нежелательного события.

Риск R{\displaystyle \mathbf {R} } — количественная характеристика опасности, определяемая частотой реализации опасностей. Это отношение числа неблагоприятных последствий (число смертельных случаев, число случаев заболеваний, инвалидности и т. д.), вызванных действием на человека конкретной опасности N,{\displaystyle \mathbf {N} ,} к их возможному числу за определённый период Q{\displaystyle \mathbf {Q} }:

- R=N(t)Q(f){\displaystyle \mathbf {R} =\mathbf {N} (t)/\mathbf {Q} (f)}

где N(t){\displaystyle \mathbf {N} (t)} — количественный показатель частоты нежелательных событий в единицу времени t{\displaystyle t};

Q(f){\displaystyle \mathbf {Q} (f)} — число объектов риска, подверженных определенному фактору риска f{\displaystyle f}.

Риск — безразмерная величина, определяемая на конкретный период времени.

Функции риска

Некоторые современные исследователи неуправляемого (нерегулируемого, «дикого») рынка и специфических видов бизнеса полагают, что риску присущи стимулирующая и защитная функции. Стимулирующая функция имеет конструктивный (создание защищающих инструментов и устройств) и деструктивный (авантюризм, волюнтаризм) аспекты. Защитная функция тоже имеет два аспекта: историко-генетический (поиск средств защиты) и социально-правовой (необходимость законодательного закрепления понятия «правомерность риска»). Рассматривая риск как положительную функцию, было предложено выделять ещё две функции риска: компенсирующую (возможность дополнительной прибыли) и социально-экономическую (селективную — выделения эффективных собственников).

Основные функции:

- Защитная — проявляется в том, что для хозяйствующего (в некоторых отраслях общественного хозяйства) субъекта риск это нормальное состояние, поэтому должно вырабатываться рациональное отношение к неудачам;

- Аналитическая — наличие риска предполагает необходимость выбора одного из возможных вариантов правильного решения;

- Инновационная — проявляется в стимулировании поиска нетрадиционных решений проблем;

- Регулятивная — имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной.

Про виды инвестиционных рисков

Первоначально необходимо отметить, что о них можно говорить отдельно и по объему получилась бы такая же статья. Но, увы, ее размер ограничен, поэтому придется пройтись по самым важным составляющим. В зависимости от формы проявления они могут быть:

- Риски реального инвестирования. Они связаны с такими факторами, как выбор неквалифицированного подрядчика, перебои с поставками материалов, оборудования, рост цен на товары, которые необходимы для успешного завершения проекта.

- Риски финансового инвестирования. Это непродуманный выбор используемых инструментов, а также непредвиденные изменения условий вложений.

А вот по видовому разнообразию положение следующее:

- Инфляционный риск. Он используется для обозначения вероятности потерь из-за обесценивания реальной стоимости инвестиций и потери первоначальной стоимости. Как отдельную подкатегорию выделяют дефляционный риск. Он выражает вероятность потерь из-за уменьшения денежной массы.

- Рыночный риск. Это вероятность того, что активы изменятся в стоимости из-за колебания процентных ставок.

- Операционный инвестиционный риск. Это вероятность понести потери из-за технических ошибок.

- Функциональный инвестиционный риск. Используется для обозначения вероятности понести потери из-за ошибок во время формирования и управления инвестиционным портфелем.

- Селективный инвестиционный риск. Обозначает вероятность сделать выбор при определении между несколькими альтернативными вариантами.

- Риск ликвидности. Вероятность потерь из-за того, что нельзя освободить инвестиционные средства в нужном размере за необходимый период из-за рыночной конъюнктуры.

Методы снижения рисков

В ходе оценки производственных рисков, вероятности наступления неблагоприятных ситуаций, а также возможного ущерба, предприятие разрабатывает комплекс мероприятий по предупреждению ущерба. Это позволяет снизить вероятность наступления подобных ситуаций. Существуют разные методики и подходы, позволяющие снизить риск на предприятии:

- Предотвратить неблагоприятное развитие событий полностью, если это возможно.

- Создать условия, в которых при возникновении опасной ситуации она принесет меньший ущерб, если предотвратить ее полностью нельзя.

- Внедрение инженерной системы контроля, реагирующей на определенные факторы и проявления.

- Применение средства индивидуальной защиты для персонала.

- Введение системы административного контроля.

- Установка соответствующих знаков, звуковой сигнализации.

В первую очередь, управленцы должны позаботиться о снижении угрозы. Только после этого проводится оснащение средствами индивидуальной защиты. Возможные угрозы нужно предупреждать комплексно. Иными словами, позаботиться о спецодежде нужно в тех производственных условиях, в которых невозможно полностью убрать влияние опасных, неблагоприятных факторов на жизнь и здоровье работников.

Классификация инвестиционных рисков при формировании портфеля — факторы

Существует несколько классификаций инвестиционных финансовых рисков, позволяющих разбить их на отдельные группы. Подобное распределение позволяет предложить для каждой группы свои методы оптимизации рисков, построенные как на математическом анализе, так и на логических, поведенческих заключениях.

Виды рисков по характеру покупательной способности денег:

- Валютные.

- Инфляционные.

- Риски ликвидности.

- Системные.

- Специфические.

- Экономические (торговые).

- Политические.

- Социальные (поведенческие, психологические).

- Внутренние.

- Внешние (предсказуемые и непредсказуемые).

Системные инвестиционные риски

- Правовой риск — риск возникновения убытков вследствие нарушения правовых норм (внутренних или внешних предписаний, законов, правил).

- Политический риск — риск убытка вследствие действий политического характера. Введение санкций, теракт и т.д.

- Экономический риск — риск убытка вследствие действий экономического характера. Изменение учетной ставки, таможенной политики и т.д.

Частные или несистемные инвестиционные риски

- Операционные риски — риск выполнения управляющей компанией своих функций, включая мошеннический риск.

- Кредитный риск — риск невыполнения своих обязательств (банкротство банка, брокера, управляющей компании).

- Риск ликвидности — риск невыполнения обязательств из—за несоответствия баланса между активами и пассивами. Классификация системных и несистемных рисков достаточно условна и может иметь иные подходы к группированию. Потому ее стоит воспринимать только лишь в качестве примера.

Карта рисков России

Предварительное обсуждение этих результатов с российскими экспертами показало, что выделенные в Давосе глобальные риски представляются слишком абстрактными, оторванными от насущных проблем нашей страны.

Поэтому было проведено анкетирование ряда авторитетных экспертов, представителей аналитических структур, органов власти, бизнеса1. Получившуюся картину можно видеть на рисунке 3.

Очевидно, что российское видение глобальных проблем, заметно отличается от того, что представлено в докладе к Давосскому форуму

Прибытие в течение года миллиона мигрантов, повергшее в шок Западную Европу, для отечественных реалий – банальная повседневность; отсюда, видимо, и различия в оценке важности такого риска, как рост миграционных потоков. А вот риск финансового кризиса или риск роста криминальной активности нашими экспертами оценивается выше, чем в Давосском докладе, что также понятно, учитывая отечественный бэкграунд последних десятилетий

Кроме того, эксперты выделили целый ряд дополнительных рисков, которые, по их мнению, существенны для России (см. таблицу 1).

Таблица 1. Наиболее значимые российские страновые риски2

| Риск | Степень значимости риска (по трехбалльной шкале) |

| Рост налоговой нагрузки | 3 |

| Старение производственных фондов предприятий | 3 |

| Рост коррупции | 2,7 |

| Снижение инвестиционной привлекательности страны | 2,7 |

| Волатильность национальной валюты | 2,7 |

| Рост количества административных барьеров | 2,3 |

| Патерналистский подход государства к управлению экономической и социальной сферами | 2,3 |

| Дальнейшее огосударствление экономики | 2,3 |

| Низкая диверсификация источников формирования государственного бюджета | 2,3 |

| Низкая энергоэффективность производства | 2,3 |

| Манипулирование сознанием и общественным мнением через социальные сети | 2,3 |

| Санкционные войны | 2 |

| Урбанизация, зависимость от инфраструктуры | 2 |

| Рост авторитаризма | 1,7 |

| Роботизация мировой экономики как фактор снижения количества рабочих мест | 1,7 |

| Потеря центральными банками контроля за денежным обращением в результате развития криптовалют | 1,7 |

| Технологические и ИТ-экосистемы вне правового поля РФ | 1,7 |

| Качество образования, актуальность образовательных программ | 1,5 |

| Иждивенческий подход граждан к своему имуществу, жизни и здоровью | 1,5 |

| Снижение доли расходов государственного бюджета на социальную сферу | 1,5 |

| Дефицит пресной воды и обеднение почв | 1,5 |

| Снижение качества агропромышленной продукции | 1,5 |

| Снижение рождаемости | 1,3 |

| Усиление цензуры | 1,3 |

| Конкурентоспособность страны для самореализации личности | 1,3 |

| Электоральная цикличность развития экономики (от выборов к выборам) | 1,3 |

| Вымирание населения в результате эпидемий | 1 |

В дальнейшем необходимо проработать эти риски более подробно, с тем чтобы установить: это особенности субъективного восприятия действительности в России или реальные страновые риски, которые сопоставимы или превышают у нас в стране уровень глобальных рисков?

Описание факторов риска

Вам будет интересно:Украшение рекреации в школе к Новому году

В ходе оценки производственных рисков рассматриваются все их составляющие. Так, одной из них может быть риск, возникающий в ходе разработки стратегии. Он возникает при необоснованном определении приоритетных направлений деятельности компании, которые не учитывают экономическую и рыночную ситуацию. Этот риск может возникнуть при неправильном прогнозировании ситуации на рынках закупок и снабжения или при неправильной оценке сферы потребления продукции собственного производства.

Снабженческие риски подразумевают, что компания может не найти нужных поставщиков для осуществления определенного направления производственной деятельности или стоимость их услуг будет выше прогнозируемой. Еще одним риском может быть отказ поставщиков от заключения контракта или оформления договора на невыгодных условиях. Поставщики могут затягивать поставки материалов или обеспечивать ими предприятие не в полном объеме.

При нарушении плановых сроков риски могут быть связаны с несоблюдением графика расходов, запланированного компанией или при недостаточно быстром получении доходов.

В отдельную категорию выделяются транспортные риски. Они возникают практически на каждом этапе производства. Транспортные риски разделяют в ходе оценки на 4 категории, которые отличаются по степени ответственности. Они связаны с перемещением продукции внутри производства, а также при реализации потребителю.

Система классификации

Классификация рисков подразумевает систематизацию их множества по разным критериям, объединяющую подмножества в единые понятия.

При создании классификации учитываются понятия, относящиеся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

По периоду возникновения риски делят на:

- перспективные;

- ретроспективные;

- текущие.

По характеру учета риски бывают:

- Внутренние, вызванные работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, непосредственно не касающиеся производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.

По сфере образования риски делят на:

- Производственный, связываемый с неисполнением планов и производственных обязательств организации из-за влияния (неблагоприятного) внешних обстоятельств или ошибочного применения новых основных или оборотных средств. Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.

- Коммерческий, возникающий при продаже товаров (услуг), изготовленных или приобретенных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, зависящий от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.

- Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, вызванные изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, возникающие из-за ошибок сотрудников или менеджмента компании, нарушений внутреннего контроля или правил выполнения работ.

- Рыночные, зависящие от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, связанные с нарушением контрагентом срока исполнения обязательств по сделке. Имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг.

- Юридические, когда потери возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, связанные с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.

С учетом потенциальных последствий риски классифицируются на:

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, при которых организации грозит утрата выручки, заведомо перекрывающей прогнозируемую прибыль. При самом плохом раскладе компании угрожает потеря всех средств, направленных на реализацию сделки.

- Катастрофические, когда предприятие теряет платежеспособность. Размер потерь может превысить размер собственного капитала предприятия. К указанной категории относятся ситуации, угрожающие экологической катастрофой или безопасности граждан.

Виды рисков

Вам будет интересно:Подготовка к сочинению ЕГЭ по русскому языку

Канал ДНЕВНИК ПРОГРАММИСТА

Жизнь программиста и интересные обзоры всего. Подпишись, чтобы не пропустить новые видео.

По определению производственные риски представляют собой неблагоприятные факторы, которые могут возникать на разных уровнях основной деятельности организации. Их классифицируют по разным признакам. По возможности проведения прогноза бывают производственные иски:

- Предвиденные. О них известно из хозяйственной практики или экономической теории. Подобные риски определяются в ходе всестороннего анализа деятельности компании, ее внешней среды. Эти риски при грамотном управлении можно предупредить.

- Непредвиденные. Это наиболее опасные производственные риски. Выявить их в ходе анализа не представляется возможным. Это не позволяет смягчить или полностью предупредить их неблагоприятное влияние на предприятие.

Существует и иная классификация. Риски в этом случае делят по принципу области их возникновения:

- Внешние. Обусловлены причинами, не связанными с деятельностью предприятия. Это риски внешней рыночной среды, в которой функционирует предприятие. К этой категории относятся политические, научно-технические, экологические и социально-экономические риски.

- Внутренние. Появление рисков обусловлено деятельностью компании. Они могут возникнуть в сфере управления или обращения, в процессе воспроизводственной или производственной деятельности. В последнем случае риски могут быть связаны с основной, вспомогательной или обеспечивающей сферой работы организации.

Производственные факторы риска можно классифицировать и несколько иначе. Они могут быть:

- снабженческими;

- стратегическими;

- связанными с нарушением планов или сроков.

Глобальные риски

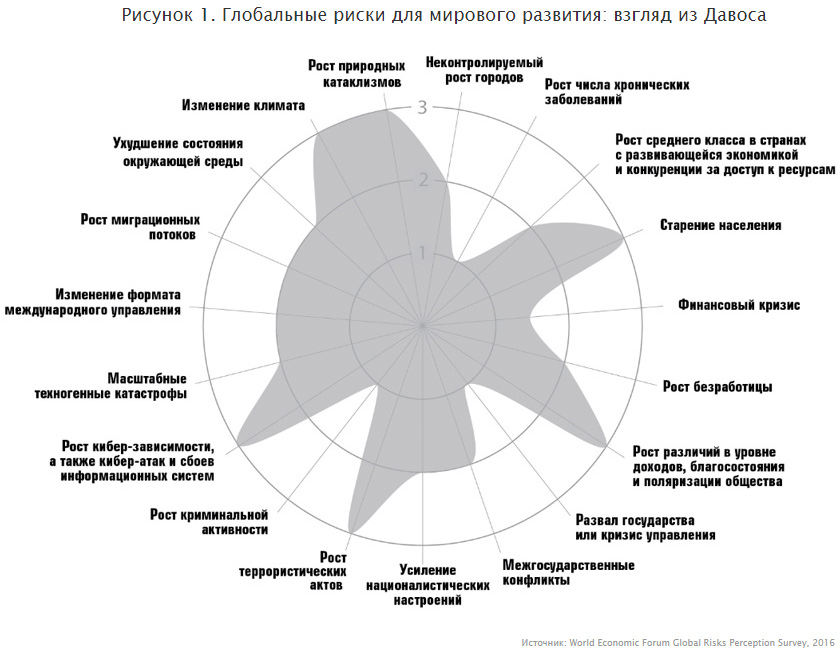

Наиболее масштабное и авторитетное исследование в области глобальных рисков готовится в рамках Давосского экономического форума (World Economic Forum Global Risks Perception Survey). Согласно консолидированному мнению ведущих политиков, ученых и предпринимателей, сформирована карта глобальных рисков (см. рисунок 1).

Может показаться, что риски, представленные в давосском исследовании, слишком глобальны, оторваны от реальности. Но надо понимать, что, во-первых, это именно глобальные риски – припроецировании на страновой уровень они конкретизируются и уточняются. А во-вторых, такой, казалось бы, отвлеченный риск, как старение населения, логично преломляется во вполне поддающиеся количественному измерению вещи вроде пенсионного обеспечения или здравоохранения. А из оценки этих последних, в свою очередь, также логично вытекают коррективы в программах медстрахования или страхования жизни.

Но самое главное – карта рисков отражает реальную повестку дня глобальных риск-менеджеров, очерчивает те опасности, которые их волнуют.

В рамках исследования проведена детализация всех выделенных рисков, а именно дано уточнение каждого из них с анализом механизма проявления, вероятности реализации и масштабов ущерба (в первом приближении – см. рисунок 2).

Респондентам было предложено выбрать 3 тенденции, которые являются наиболее важными для формирования мирового развития в ближайшие 10 лет. Для каждой из 3 выявленных тенденций респондентам было предложено выбрать те риски, которым наиболее сильно подвержены эти тенденции. На схеме представлены наиболее масштабные тенденции.